定期預金に預け入れているだけで全く運用をしておらず、金額も大きくなってきたので、そろそろ本格的にスタートしないといけないなと思い始めているところです…。

さて、こちらは実際に最近私(恵)が40代の知人から受けた資産運用に関する相談です。

2,000万円の貯金ができたが、どのように運用すれば良いかという内容ですね。

まず最初に重要なことを言いますが、貯金が2,000万円を超えると資産運用に関して非常に大きなアドバンテージが得られます。

2,000万円という資産によって一体何が可能になるのか。まずはそこから見ていきましょう。

「貯金2,000万円」がなぜ有利なのか?

理由1:投資可能な商品が増える

資産運用と聞くと、具体的にどのような商品を思い浮かべるでしょうか?

株、投資信託、国債、社債、保険、外貨、、、恐らく、漠然としたワードとしてはこのあたりを想像するのではないかと思います。

では、いざ運用をするとなった場合にこれらから自由に選べるのかと言うと、そう言うわけではないのです。

なぜかと言うと、最低投資額というハードルが各商品には存在しているからです。

| 最低投資額 | |

| 定期預金 | 1円〜 |

| 保険 | 3千円〜 |

| 個人向け国債 | 1万円〜 |

| 投資信託 | 1万円〜 |

| 個別株式(単元株価が安いもの) | 1万円〜 |

| 社債 | 10万円〜 |

| REIT | 20万円〜 |

| 不動産小口化商品 | 100万円〜 |

| ファンドラップ | 300万円〜 |

| 個別株(単元株価が高いもの) | 400万円〜 |

| 国内ヘッジファンド | 1,000万円〜 |

| プライベートバンク | 5,000万円〜 |

| 海外ヘッジファンド | 1億円〜 |

2,000万円の貯金があることで、一部の海外ヘッジファンドといった超富裕層向け商品を除く、ほぼ全ての商品に投資ができると言うことになります。

50万円しか資産がない人には投資することのできない、様々な商品に手を伸ばすことができるのです。

初期投資が大きいほど、福利運用の効果が膨らむ

次に、「福利効果」と聞いてピンとくるでしょうか?

これは、投資をする際に非常に重要になってくる考え方で、「投資によって得られた利益が元本に上乗せされ、それがベースとなってさらに投資によって増えることで雪だるま式に元本が増えていく」という現象のことです。

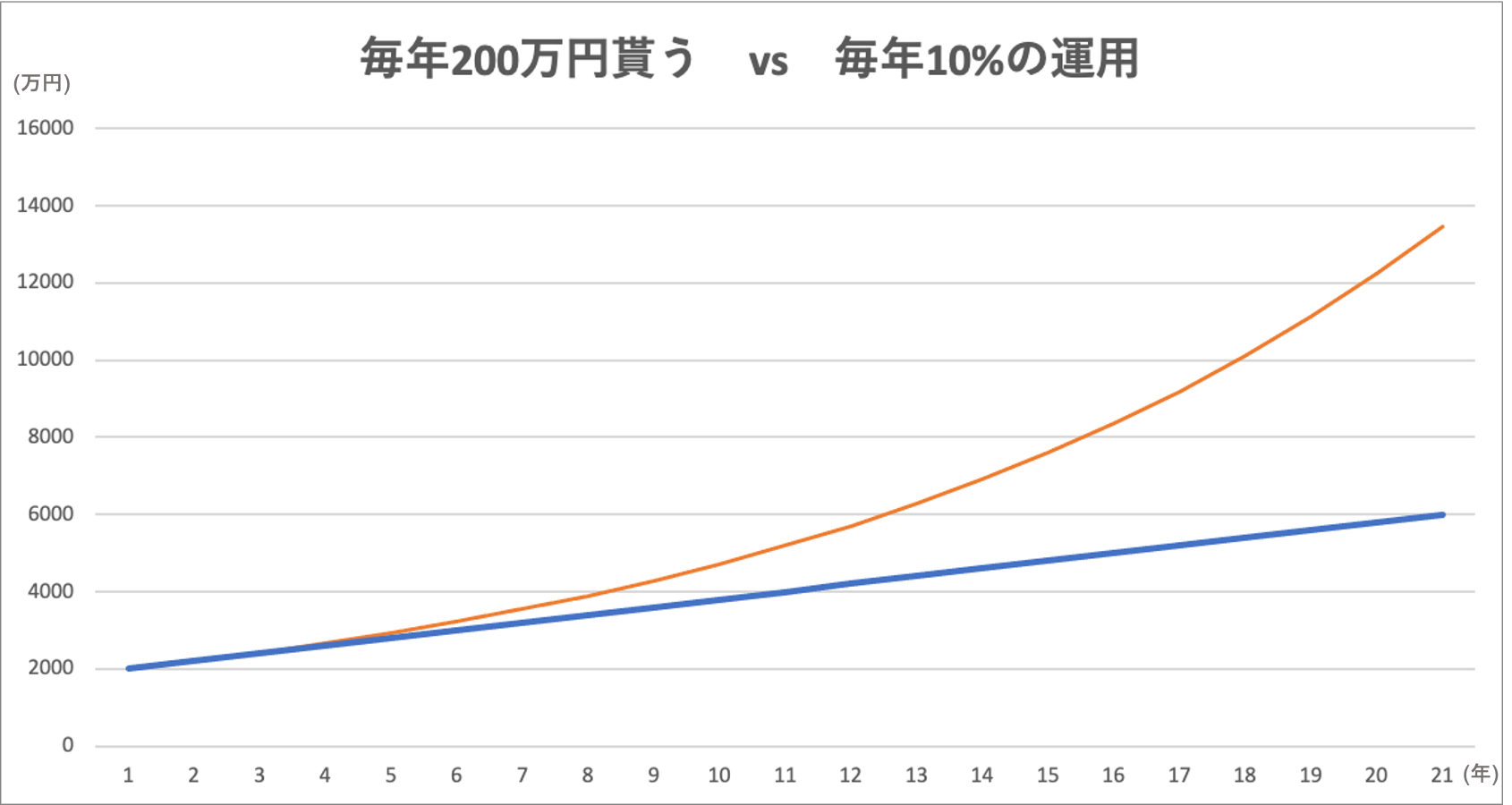

例えば、2000万円の資金を元手に、「毎年200万円を受け取る」場合と、「毎年10%で運用する」場合を比較してみましょう。

最初の年に得られる利益はどちらも200万円なので同じですが、20年運用すると、最終的な資産は2倍以上にまで大きく差が広がります。

これが福利効果です。

そして、重要なのは、この「福利効果」は初期に持っている投資金額にも大きく関係するということです。

仮に、20年間5%で運用し続けた場合の最終的な資産を、初期投資額にごとに比較してみましょう。

| 年利5%で20年間運用した結果 | |

| 初期投資:100万円 | 最終:265万円 |

| 初期投資:500万円 | 最終:1,326万円 |

| 初期投資:1,000万円 | 最終:2,653万円 |

| 初期投資:2,000万円 | 最終:5,306万円 |

同じ投資方法により、同じ年利で運用したとしても、最終的に得られる利益は初期投資額によって雲泥の差になるのです。

(一般的に資産運用を始めるべきだと言われているラインである初期1,000万円と比べても、初期2,000万円であれば大きく運用結果に差がつきます。)

これが、貯金2,000万円があることによる資産運用のアドバンテージの2つ目です。

2,000万円を運用するに当たってまず考えるべきは、「ライフプラン」

では、具体的には、どのように運用をスタートすべきでしょうか…?

さて、貯金2,000万円の価値が分かったところで早速投資先を…といきたいところですが、2,000万円といった額を運用する際にはまず計画を立てないといけません。

何の計画を立てるかと言うと、人生の計画です。

ライフプランを明確にし、2,000万円の運用で目指すゴールを決めてから逆算的に商品を決めていくのが正しい順序です。

ライフプランの立て方

ライフプランを立てる目的は、これからの人生でどのようなイベントが発生し、どの程度の費用が掛かるかを割り出すことにあります。

自分がこれから、どのように生活したいのか。どこに住みたいのか。何を実現したいのか。等々、将来のことを考えながら一度書き出してみましょう。

それにより、2,000万円の資産をいくらに増やしたいのか、そしてどの程度のリスクであれば許容できるかということが決まってきます。

ライフプラン作成の一例:

| 年齢 | イベント | 必要な資金 |

|---|---|---|

| 39 | 住宅ローン残り | 3,200万円 |

| 40 | 車購入 | 550万円 |

| 41 | 長女小学校入学 | 190万円 |

| 41 | 長女習い事・塾 | 250万円 |

| 45 | 住宅リフォーム | 100万円 |

| 47 | 長女中学入学(公立) | 150万円 |

| 50 | 長女高校入学(公立) | 150万円 |

| 53 | 長女大学入学(私立) | 300万円 |

| 54 | 車購入 | 600万円 |

| 60 | 両親の介護 | 1,000万円 |

| 65 | 退職(老後資金の準備) | 2,000万円 |

ライフプランをもとに20年後の運用における「ゴール」を設定する

ライフプランを作成し、今後の人生で「掛かる費用」や「かけたい費用」のイメージがつけば、今手元にある2,000万円を20年後いくらに増やしたいのか、ということが計算できると思います。

そうしたら、その目標額に向けて、どの程度の利回りの運用をすれば良いのかということを求めていきましょう。

ザックリとした数字は以下に載せておくので、自分がどの程度の利回りを求めているのか参考にしてみて下さい。

| (利回り) | (2,000万円を元手に20年間運用した結果) |

|---|---|

| 2% | 最終:2,971万円 |

| 3% | 最終:3,612万円 |

| 5% | 最終:5,306万円 |

| 7% | 最終:7,739万円 |

| 10% | 最終:1億3,454万円 |

| 12% | 最終:1億9,292万円 |

資産運用を長期で行なった場合に実現できる利回りは、原則、2%〜12%程度だと考えておいて下さい。

この記事で運用期間を「20年」と仮置きしているのは、資産運用の世界において短期で成果を求めるということが危険だからです。

例えば世界の株価は、ここ100年、ならしてみると常に増加していますが、どこか5年間や10年間を切り取るとマイナス成長になっていることもあります。

例えば世界恐慌だったり、リーマンショックだったりといったタイミングですね。

なので、短期で、「5年後にこうしたい!」と強く思っていても、コントロールできない要因によってうまくいかないということが往々にしてあるのです。

20年近いスパンを持ってみれば、その間アップダウンは多少あるとは思いますが、最終的にイメージに近い運用利益を出せる可能性が高くなります。

「貯金2,000万円」は、何で運用するのがベスト?

次は、どうすれば良いでしょうか?

さて、必要な利回りが明確になったら、いよいよ運用商品の選定です。

定期預金

今回の相談者の女性も活用していた、定期預金。元本保証があるのでリスクは最も低い運用方法の一つです。

しかし、金利は到底「運用をしている」と呼べるレベルにはなく、大手メガバンクで0.002%、ネット銀行でも0.02%〜0.2%程度となっています。

健全な運用で3%以上は十分に狙える上、今回は5%の運用を目指しているので、資産運用の方法としては選択肢から外れます。

保険

保険で運用ができる、というのはピンとこないのですが、どういう仕組みなんでしょうか…?

保険には、支払った保険料が返ってこない「掛け捨て保険」と、支払った保険料が蓄積され満期になると返戻される「貯蓄型保険」の二種類が存在します。

このうち、「貯蓄型保険」に関しては、保険料がただ積み立てられるだけでなく、自動的に運用されることが一般的です。

つまり、”保障機能” と ”貯蓄機能(運用機能)” とがセットになっているということですね。

このため、この貯蓄型保険への加入をある種の資産運用と考えることもできるのです。

保険での運用は、例え保険会社が倒産したとしても、「生命保険契約者保護機構」により契約者保護が図られますので、契約額の90%は保証されています。

資産を大きく失う可能性は極めて低く、非常に低リスクの商品と言えます。

ただ、利回りは、0.01%から0.5%ほどと非常に低い数字になっています。保障という本来の保険の目的に、ほんの少し運用の要素が追加されていると考える程度のものでしょう。

しかし実態としては利回り0.5%が関の山で、2,000万円を預けても年間の運用益は10万円。

「預貯金」とほとんど変わらない利回りしか出ず、今回真剣に5%での運用を考える場合には、選択肢から外れます。

個人向け国債

あまり馴染みのない運用商品、というイメージです。

「国債」とは国の発行している債権のことで、国債での資産運用とは簡単に言うと「国にお金を貸して、決められた金利を国から受け取る」ということです。

国がデフォルトを起こしてしまうと元本が守られないこともありますが、基本的には国が元本も利子も保証しているという意味で信頼性は高く、かなりリスクの低い商品です。

なお、個人向け国債には最低金利が設定されており、これが0.05%となっています。

現在、国債の利回りが最低金利を超えることは考えづらく、実質的にはこの0.05%で運用をしていくことになります。

こちらも「預貯金」「保険」と変わらない利回りであり、5%を目指す場合には選択肢から外れます。

投資信託

ちょうど、銀行から投資信託の営業電話が掛かってきたので、購入を検討していたところです。

日本で最も代表的な資産運用として扱われている「投資信託」。

投資信託とは、「株」や「債権」といった複数の投資先を一つのパッケージ商品として売り出しているものです。

「どの株をどの程度保有し、どの債権をどの程度保有し…」というポートフォリオが商品ごとに設定されており、これはアセットマネジメント会社が作っています。

日本には1万本近い投資信託が存在し、世界でも稀に見る投資信託大国となっています。

利回りは商品によって大きく異なりますが、よく販売されているもの(国内/海外の株式型)で過去20年間(リーマンショックを含む)の平均値をとってみると、1%から3.5%程度です。

※ 手数料差し引き後の数字として算出しています

悪い点は投資信託自体の数があり過ぎて、良い商品を選ぶことが難しいところにあります。

5%程度の利回りを狙うのであれば2,000万円の投資先としてアリですが、「フィンテック」「ナノテク」「人工知能」など、特定の業界へ集中投資するテーマ型投資信託は、安定的な運用とは程遠いので絶対に避けるべきです。

無難にいくのであれば、全世界の株式に分散投資しているタイプの投資信託が良いでしょう。

社債

個人で購入できるようなものなのでしょうか?

「社債」とは、会社が発行している債権のことで、債権で運用するとは「特定の会社にお金を貸して、その会社から決められた金利を受け取る」ということです。

会社が元本も利子も保証してはくれますが、国と比較すると“倒産”のリスクは上がります。満期までに債務不履行に陥った場合、元本は保証されません。

利回りは、0.02%から4%ほど。一般的に、会社の信用力が高いほど利回りは低く、信用力が低いほど利回りは高くなります。

ある程度信用のおける会社が発行しているタイミングで、かつ利回りが魅力的なものであれば選択肢に入ってきます。

2,000万円の運用を考えるに当たって、1-3%前後の利回りを出す枠として、500万円程度保有しておくのはアリでしょう。

ファンドラップ

一括して運用を任せられるという趣旨だったと思うのですが、実際どのようなサービスかはよく分かってはいません。

ここ数年で一気に知名度が上がってきたファンドラップ。

仕組みとしてはSMBCや野村証券と言った大手の金融機関に数万円から数千万円のまとまった資金を預けて、運用を一任するというものです。

相談者の方のように、銀行の預貯金が500万円程度を超えたタイミングで、預入銀行の運用部門から「資産運用のご案内」という形で営業の電話が掛かってくることなどがあります。

こちらのリスク/リターンの希望に応じて運用の方法をオーダーメイドでカスタマイズしてくれますので、リスクを下げたい旨を伝えればそれに応じた運用内容を享受することができます。

ファンドラップを展開している金融機関によって利回りに差がありますが、運用の利回りは、1%から5%程度となっています。

※ 手数料差し引き後の数字として算出しています

問題点は、投資先を決める人間が「金融機関で働くサラリーマン」であって真の投資のプロとは呼び難い点です。その為市場平均に大きく打ち勝つような運用を期待することは出来ません。

とにかく運用のことは一任したい、手離れすることが価値であるという場合には選択肢として検討するのもアリでしょう。

個別株

「TOYOTAの株」、「任天堂の株」と言ったように、個別の株式を購入するというのも資産運用の方法の一つです。

銘柄によっては1年間で2倍になるものもあれば、半分になるものもあります。

どの程度分散投資するかにもよりますが、現実的に10銘柄程度と考えるとリスクは比較的高い投資方法です。

過去20年間の、日経平均の平均利回りは、0.78%。素人がランダムに投資した場合を考えると、このあたりがリターンの期待値となります。

また、リターンの期待値も、あまり高くはありません。

ライフプランを元に安定的に資産運用をすることを考えると、自ら(勘を頼りに)個別株へ投資するという方法は選択肢から外れてくるでしょう。

国内ヘッジファンド

知名度は高くないですが一部の富裕層が利用している、国内ヘッジファンド。一流のファンドマネージャーに運用を一任するというサービスです。

「絶対リターンの追求」と言い、どのようなマーケット環境においてもプラスのリターンを目指すというのがヘッジファンドの特徴です。

これは、ヘッジファンドの成り立ちがそもそも「金融危機を恐れた富豪達の運用アドバイザー」にあったことから来る流れです。

利回りを公開していないファンドも存在するので正確なデータの入手は難しいですが、有名なヘッジファンドの平均利回りは4%から10%程度。

※ 手数料差し引き後の数字として算出しています

投資のプロに完全に任せることができるので、預けた後は定期で送られてくる運用レポートを確認するのみで大丈夫です。

問題点としては、そもそも投資に関してハードルがあることです。

国内ヘッジファンドに投資をしようと思う場合には1,000万円の貯金が必要ですし、資金を持っていたとしても実際に投資ができるかどうかは面談をするまで分かりません(投資家の選定を行うファンドもあります)。

充分な資金がありこのハードルがクリアできる場合には、非常に良い選択肢になってきます。

「2,000万円の運用」、運用手法別のまとめ

| 商品\特性 | 最低投資額 | 平均利回り | 注意点 |

| 定期預金 | 1円〜 | 0.002%〜0.2% | 元本保障 |

| 保険 | 3千円〜 | 0.01%〜0.5% | (ほぼ)元本保障 |

| 個人向け国債 | 1万円〜 | 0.05% | 元本保障 |

| 投資信託 | 1万円〜 | 1%〜3.5% | 分散投資可能、商品を選ぶのが困難 |

| 社債 | 10万円〜 | 0.02%〜4% | 良い商品があるかどうかが、時期による |

| ファンドラップ | 300万円〜 | 1%〜5% | 分散投資可能、手離れが良い |

| 個別株 | 400万円〜 | 0.78% | 銘柄を選ぶのが非常に困難 |

| 国内ヘッジファンド | 1,000万円〜 | 4%〜10% | 分散投資可能、手離れが良い |

2,000万円を運用したいと思った時には…

- ライフプラン/20年後の目標を立てる

- 2,000万円を運用した場合のシミュレーションをし、「必要な利回り」を算出する

- 投資可能な商品の特性を知る

- 興味のある商品へアクセスする

ぜひ、参考にしてみて下さい。