こんにちは!

本サイト、『元証券マン夫婦による「国内ヘッジファンドの選び方」』管理人の、高橋雄介です。

さて、今回は僕たち夫婦のプロフィールについてまとめていきます。

証券会社に勤めていたこともあり、これまで金融に関しては色々と思うところがありましたのでそのあたりザックバランに話せればと思います!

まとめ

| 1981年 | 京都府山科にて生誕 |

|---|---|

| 1994年 | 京都府内の某中学に入学 |

| 1997年 | 京都府内の某高校に入学 |

| 2001年 | 京都大学に入学(工学部工業科学科) |

| 2004年 | 国内の某証券会社へ入社。東京へ移住 |

| 2009年 | 社内女性と結婚 |

| 2010年 | 退社 → 独立(この時点での資産は夫婦合わせて2,000万円程) |

| 2020年 | 現在(夫婦合わせて7,500万円程の資産) |

生まれ〜大学まで

生まれは京都府の山科で、京都府内の中学高校に通いそのまま京都大学に入ったので、気付けば社会人になるまでずっと京都でした!

駅前こんな感じなんですが、まあ、田舎です。(笑)

大学時代は丸太町という割と京大生がよくいる場所に下宿していたんですが、本気を出せば実家まで自転車で行けるくらいの場所だったので、本当に、実家周辺の狭い世界の中でずっと生きてきたという感じです…。(笑)

工業科学科という工学部の中でも最も留年率の高い学科を選択してしまい、学費も自分で払っていたので学生時代はバイトと授業に追われていました。あれ…?青春、どこ…?

国内の某証券会社へ

就活時期になり色々と考えたのですが、自分自身を鍛えたいという思いがあったこともあり、厳しそうな環境ということで国内の某証券会社を選択しました。Mなのかもしれません(笑)

「某証券会社」と書きましたが、あの、最も軍隊っぽいイメージのところです。

京大から外資系の金融機関や日系でも銀行に行く人はよくいますが、実は国内の証券会社に行く人というのはあまりいません。そういう意味では周りには少し驚かれましたね。

入社してからは、まずはリテールの営業。つまり個人のお客さんへの営業ですね。朝6:30にはオフィスに着き、専用のレポートでマーケットの動向をチェックし、お客さんへ筆で手紙を書いたりなんかしていました。

まあ予想していた通りというか期待していた通りには厳しい環境ではあり、上司からもお客さんからも厳しく言われることはありましたが、なんとか成果を上げ、4年目のタイミングで法人営業へ移動。

そこからは企業様を相手に金融商品の提案をさせていただいておりました。

証券会社に抱いた違和感

新卒からガムシャラに働いてはいたのですが、知識を付けていくことで、自分の仕事に対して徐々に疑問を感じるようになっていきました。

これは、会社が悪いというようなことでは一切なく、証券会社のビジネスモデルに関係する話です。

簡単に言うと、証券会社のビジネスモデルではどうしてもお客さんと会社が利益相反の関係になってしまう、と感じたことが問題の本質です。

証券会社というのは、基本的にお客さんから貰う手数料が会社の収益になり、営業マンの成績になります。

もちろんお客さんに良い商品を紹介し、お客さんとしてもそれで収益を上げて欲しいという思いはあるのですが、この商売に関しては、以下のようないくつかの歪な特徴があるのです。

- 売る商品によって会社に入る手数料が違う(売りたい商品と、売ってもおいしくない商品とが存在する)

- 商品でロスが出たところで証券会社側には何の損失も生まれない

- 商品を買ったタイミングで手数料が発生するので、お客さんにはこまめに商品を変えて貰った方が会社として儲かる

つまり、本当にお客さんのことを思うのであれば、「真に良い商品を紹介し、あとはお客さんにそれを長期で保有してもらう」という形が良いにも関わらず、

証券会社の営業マンとして成果を残そうとすると、「真に良いとは言えないが売れるとおいしい商品をとにかく提案し、それの成果が出なければ、また新しい商品を買ってもらう」というやり方が合理的であるということになってしまうのです。

成果を上げようとするほど、お客さんのためにはならないことをしなければならない…。

この事実は、実際には僕の中で非常に折り合いのつけ難い難しい問題で、徐々に自分の仕事へのモチベーションを削いでいきました。

生粋の京都人ですが、「本音と建前」でやりくりするのは苦手だったようです(笑)

結局、自分の中でもうやり切ったなと思えた7年目の終わりに、退職し、独立しました。

独立後の仕事など

独立してからは自分の会社を作り、FPとして資金力のある個人のお客さんの資産運用の相談に乗りつつ、いくつかの企業と金融関連特にM&A周りのコンサルティングという形で契約を持っています。

自分自身の資金も、株やヘッジファンドなどで運用していますが、このあたりについても情報を発信していきたいということでこのブログを立ち上げました。

自分のポートフォリオを運用録

僕は2009年に結婚したのですが、2010年に夫婦の財布を一つにし、それから色々な運用を行なってきました。

実は株のトレーディングでは2011年、2012年と負けており、独立したてたっだのでこの時は流石に焦りました。

その後アベノミクスで一気に復活し、そこからはヘッジファンドを中心に資産を振り分けて、年間に20%弱程度の運用益を出しています。

株は本当に難しいですし、奥が深いですね…。

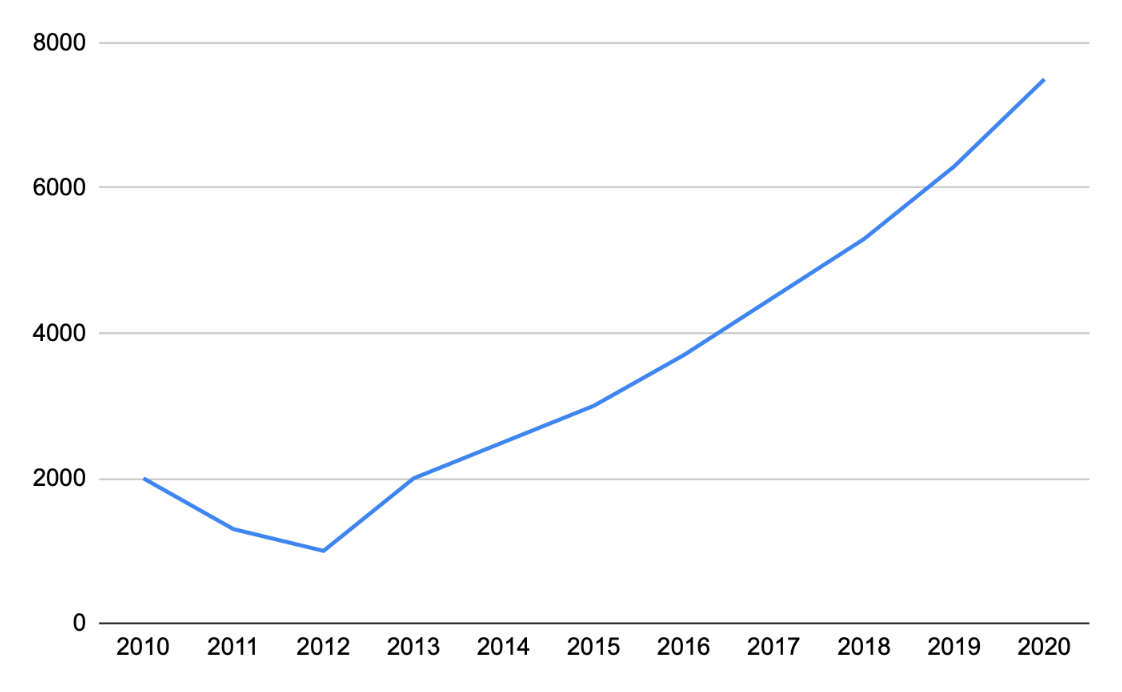

以下が、ザックリとした数字ですがこれまでの資産額の推移です。

(会社に内部留保してある会社の資産は反映していません。以下は純粋な2,000万円程度の元手の運用録と考えて頂いて構いません。)

| 年度 | 大まかな資産ポートフォリオと投資戦略 | 年度末の資産額 | 年間の利回り |

|---|---|---|---|

| 2010年 | 2,000万円 | ||

| 2011年 | 株式、個別銘柄への投資。大きく負ける | 1,300万円 | −35% |

| 2012年 | 株式、個別銘柄への投資。再び大きく負ける。資産が一気に半分近くなり、パニックに | 1,000万円 | −23% |

| 2013年 | 株式、個別銘柄への投資。どうにか取り返さないと行けないと思い強気にリスクを張った結果市場の伸びを享受し、運よく、特大リターンを達成。毎日株価をチェックする生活に憔悴 | 2,000万円 | +100% |

| 2014年 | 株式投資への不安から、ポートフォリオの大半をヘッジファンドへ切り替え。一部で独立系の投資信託(アクティブファンド)を保有 | 2,500万円 | +25% |

| 2015年 | ポートフォリオの大半をヘッジファンドにて保有。引き続き、ヘッジファンドは底堅く、投資信託の方はリスクがありつつも高いパフォーマンスをマーク | 3,000万円 | +20% |

| 2016年 | ポートフォリオの大半をヘッジファンドにて保有。ヘッジファンドの投資方法がよく運用も底堅いものだったので、長期保有を決意 | 3,700万円 | +23% |

| 2017年 | ポートフォリオの大半をヘッジファンドにて保有 | 4,500万円 | +22% |

| 2018年 | ポートフォリオの大半をヘッジファンドにて保有。一部で保有している独立系投信の成長が止まったが、ヘッジファンドが好調で年率は失速せず | 5,300万円 | +18% |

| 2019年 | ポートフォリオの大半をヘッジファンドにて保有 | 6,300万円 | +19% |

| 2020年 | 成績は2020年12月時点。ポートフォリオの大半をヘッジファンドにて保有。コロナショック化も成績が落ちなかったので、今後の市場の下落にも耐えうると判断し長期保有の方針 | 7,500万円 | +19% |

↓ 元手2,000万円資産の推移

今の考え、ブログで発信したいことなど

今の考えとしては、株式の投資は僕のように証券会社に勤めていた経験があったとしてもやはり相当難しいということ。

プロ中のプロであるヘッジファンドにある程度運用を任せることで安定しましたが、ある程度(数千万円以上)資産がある人は、そのような専門家を活用していくことも考えた方が良いでしょう。

ただ、そのあたりの情報は本当に少ないので、せめて僕の知っている範囲で発信していければな〜と思っています。

ゆるゆると更新していきますので、暇な時にのぞいて貰えればと思います!それでは〜!