3000万円ほどのまとまった資金ができた時、どのように資産運用すればいいのか?と悩まれる方も多いと思います。

私は2010年から資産運用を始めましたが、気付けばあっというまでもう10年の月日が経ちました。

私は運が良く幸いにもこの10年間で元手の2000万円を7500万円まで増やすことができました。

ただそこには失敗もあり、その失敗の期間も上手く運用できていればさらに飛躍的に資産を増やせたのではないかと思います。

私の失敗から得た教訓を皆様に共有できればと思いますので、3000万円程の金額を元手にこれから資産運用を始めようと思っている方はぜひ参考にしてみて下さい。

資産運用が必要な理由とは

貯金が減っていく!?

そもそもなぜ資産運用が必要なのでしょうか?

答えは簡単です。資産運用しないと貯金が減るからです。笑

これだけだとちょっとよく分かりませんね。実はお金の価値というのは不変ではなく状況によって変化していきます。

とくにインフレーションが起きると物価は上がり、お金の価値は減っていきます。

物の価格が継続して上昇する事。お金の価値は下がり円安となる。輸出業にとっては好影響という一面も。

「じゃあインフレなんて起きないでよ。」と思いますよね?ですがそんな訳にもいきません。

なぜなら日本政府がインフレさせることを金融政策の目標としているからです。

日本政府の2%インフレ目標で3000万円はどうなる?

インフレでお金の価値が下がるというのは何となくわかったけど・・・

体感としてはなかなか分かりにくいですよね。そこで、手元の3000万円の価値がどのように推移していくのかグラフにしてみました。

日本政府は物価上昇目標を年2%としています。これが実現されたとしたら3000万円の推移はこちらです。

30年後には3000万円がなんと約半分の1656万円になってしまいます。老後のためにと貯金だけしていても老後を迎えるころにはお金の価値が大幅に減ってしまうのが現実なのです。

この計算だと、仮に1億円の貯金があっても30年後には約5000万円の価値しかないことになります。なので、どうしても資産運用して増やしていくことは必須となってきます。

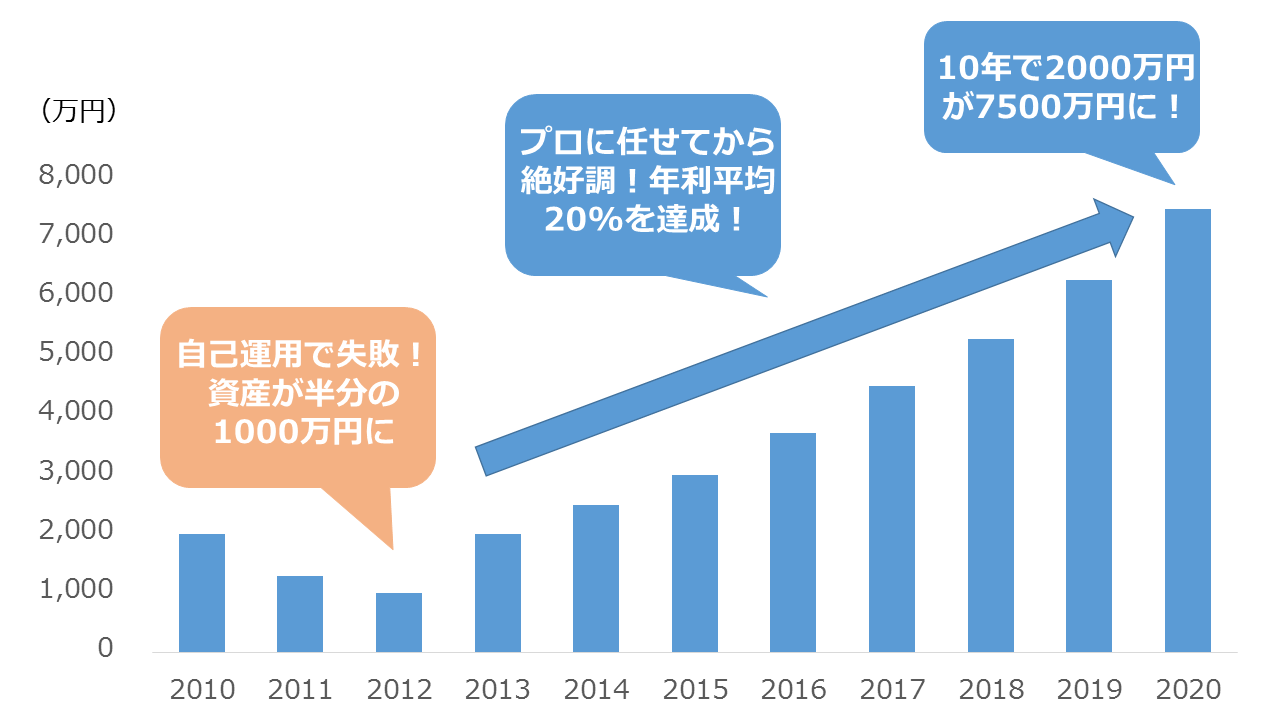

2000万円→7500万円の軌跡

資産推移はこちら

ここまで見てきた通り、ただ貯金だけをしていても将来大変です。そのため、私は2010年から資産運用を始めました。

これまでの資産推移はこちらです。

2010~2012年はマイナス運用で資産を半分まで減らし、2013年以降は打って変わって絶好調の運用で年利平均20%を達成しました。

ここまでガラッと運用成績がV字回復したのには訳があります。

それは、2013年以降は資産運用のプロの力を借りることにしたからです。

私の資産運用の大失敗

私の資産運用の経験で一番後悔しているのは2010~2012年の自分で運用していた期間です。

元々証券会社で働いていたため少々知識があったせいか変な自信があり、自分でも勉強すれば資産運用で成功できると考えてしまいました。

しかし、結果は上記の通り散々でした。

ですが、ポジティブに考えれば2013年からプロに運用を任せた事で資産を守り増やすことができました。

自己運用からプロに任せる運用に切り替えられたのは非常に良かったと思っています。

運用のプロに任せていれば2億円長者に!

ただどうしても少し気になるのは、もし自己運用でしてしまった失敗なしで最初からプロに任せていたなら資産はどうなっていたのか?という所です。

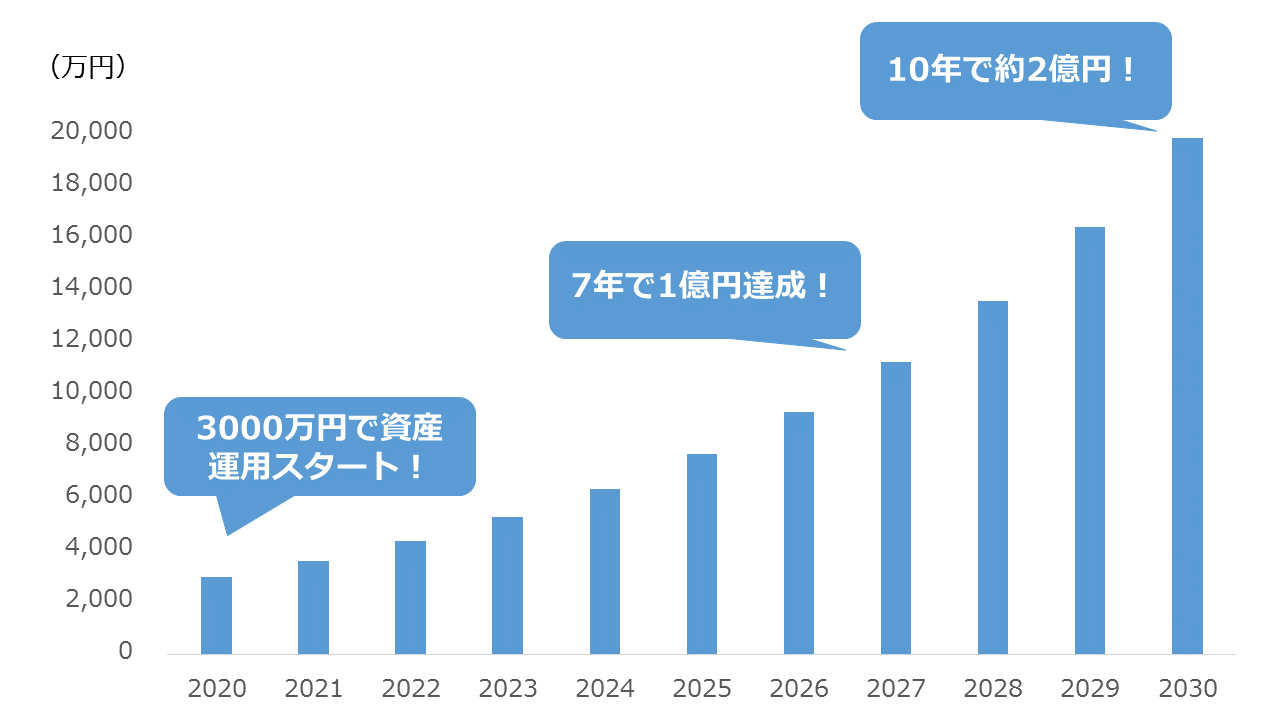

今から3000万円を資産運用しようとしているあなたがプロに任せたらどうなるのか?

私のプロに任せてからの運用実績20%が達成されるとすると、結果はこちらです。

手元の3000万円が7年後には1億円、10年後には2億円にまで増えています。

資産運用の効果をお伝えできたでしょうか。手元に3000万円あれば資産運用するだけで富裕層の仲間入りです。

逆に言えば資産運用しないのはあまりにもったいないです。3000万円程の資金が手元にあるのであれば、すぐにプロに任せての資産運用を検討してみて下さい。

自称プロに要注意!任せるべきプロはどんな人?

続いて気になってくるのが運用のプロって誰なのか?という所ですよね。誰に運用を任せればいいのか考えていきましょう。

証券会社は本当に運用のプロ?

まず最初に候補となるのは証券会社かと思います。よく営業電話がかかってきたりしますよね?

ですが騙されてはいけません。証券会社は運用のプロではなく販売のプロです。

運用ができる方はあまりいないですし、私自身も自己運用はうまくいかなかったので何も言えないです。

証券会社はあくまで販売から生まれる売買手数料で収入を得ています。運用の成果から収入を得ているわけではないので販売のプロなのです。

証券会社がどこから収益を得ているか考えるのが重要です。売買手数料で稼いでいる証券会社は運用のプロではなく販売のプロです。セールストークにのせられて取引しないように注意しましょう。

銀行は運用のプロなのか?

それでは、銀行はどうでしょうか?

銀行の収入源も販売から生まれる売買手数料です。運用成果から収入を得ている訳ではありません。

つまり、銀行も証券会社同様、運用のプロではなく販売のプロです。

私が信頼してお任せしているのはヘッジファンド

ヘッジファンドの主な収入とは?

それでは本当の意味での運用のプロはどこになるのでしょうか?

私が信頼して資産運用をお任せしているのはヘッジファンドです。

ヘッジファンドの主な収入は成果報酬となっています。つまり、資産運用で成果を出すことでヘッジファンドは収益を得ています。

ヘッジファンドの投資戦略

ヘッジファンドは各ファンドごとに投資戦略は全く異なります。

一般的な投資信託では出来ない投資手法も選べるため、ハイクオリティな運用内容となっています。

一例を挙げただけでも投資戦略はたくさんあります。

- マーケット・ニュートラル戦略

- グローバル・マクロ戦略

- ロング・ショート戦略

- イベント・ドリブン戦略

などなど

個人でも投資できる?日本のヘッジファンドとは

続いて、ヘッジファンドに個人が投資するにはどうすればいいのでしょうか?ヘッジファンドは基本的に既存顧客からの紹介で投資家を集めています。

知り合いにすでにヘッジファンドに投資している人がいれば紹介を頼んでみましょう。

知り合いがいないという方も安心して下さい。ヘッジファンドのホームページから問い合わせを行い詳細説明を聞くことができます。